(TBKTSG Online) – Tháng 2-2015, trùng với tháng vui tết, trôi qua nhanh. Xuất khẩu giảm, giá ì ạch. Những điểm yếu của thị trường xuất khẩu cà phê nước ta đang lộ ra dần với các thế bí nguy hiểm. Phải chăng chủ trương ghim hàng tự nó đang gây hậu quả đáng tiếc… nên cần nghiêm túc xem lại.

Xuất khẩu giảm, giá cứ xuống

Tết Ất Mùi rơi vào tháng 2-2015, nên đã biết trước lượng xuất khẩu cà phê sẽ giảm. Ở những năm trước, giá giai đoạn này có khi giảm do thị trường biết rằng mạch xuất khẩu mặt hàng chỉ tạm thời chậm lại do chúng ta vui xuân. Tuy nhiên, năm nay không như trước, thị trường biết rằng hàng hóa khan hiếm từ lâu và lượng cà phê xuất khẩu từ nước ta có thể còn tiếp tục giảm, thế mà giá không chịu tăng.

Tổng cục Thống kê ước báo rằng trong hai tháng đầu năm 2015 Việt Nam chỉ xuất khẩu 241.300 tấn cà phê, giảm so với 323.000 tấn cùng kỳ năm 2014. Như vậy, tích lũy xuất khẩu trong 5 tháng đầu niên vụ 2014/15 chỉ đạt 536.600 tấn, giảm 66.500 tấn so với cùng kỳ niên vụ trước. Nếu như cho bình quân nhu cầu tiêu thụ cà phê Việt Nam của thế giới vẫn như cũ, chừng từ 125.000-135.000 tấn/tháng, lượng xuất khẩu bình quân trong 5 tháng đầu niên vụ này chỉ chừng 107.000 tấn.

Những năm trước, mua bán tiểu ngạch với Trung Quốc khá mạnh, có khi từ 50.000 tấn đến 100.000 tấn/năm. Tuy không lớn, sức mua này làm cho thị trường hoạt động cầm chừng lúc khó khăn. Năm nay, lượng mua bán tiểu ngạch hầu như không đáng kể do Trung Quốc phát triển mạnh cà phê tại tỉnh Vân Nam, cận biên giới Việt Nam.

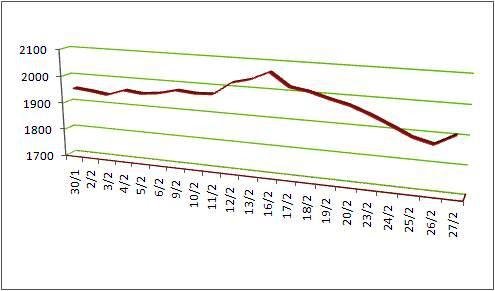

Xuất khẩu giảm, giá trong tháng 2-2015 đang hướng dần về các mức thấp nhất tính từ đầu niên vụ đến nay. Nếu như mức giá đỉnh của sàn kỳ hạn đạt được vào ngày 16-2-2015 là 2.066 đô la Mỹ/tấn thì mức giá đóng cửa những ngày cuối tháng này có khi đã chạm 1.869 đô la/tấn.

Giá cà phê nguyên liệu trên thị trường nội địa có nơi chỉ còn quanh 38,5 triệu đồng/tấn, mất 0,5 triệu đồng/tấn so với cách đây 7 ngày.

Giá đóng cửa ngày giao dịch cuối tháng 2-2015 khuya hôm qua sàn kỳ hạn robusta châu Âu chốt mức 1.907 đô la/tấn. Giá kỳ hạn arabica New York còn tệ hơn, đang ở các mức thấp nhất tính từ cả năm nay. Nếu như đầu tháng 10-2014, giá kỳ hạn arabica có lúc chạm 230 xu/cân Anh (cts/lb), thì đến ngày 27-2 chỉ còn 140,80 cts/lb, mất gần 90 cts/lb tương đương với 2.000 đô la/tấn. Tất cả những gì nhặt được khi có tin hạn hán tại Brazil, nay sàn arabica rớt lại hết.

Định hướng lạc đường?

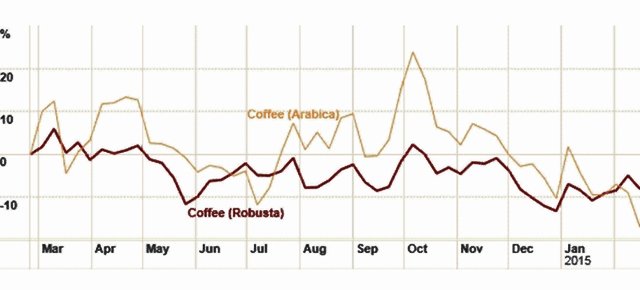

Có thể nói rằng đến nay người nghe theo tin hạn hán tại Brazil làm “thế giới thiếu hụt cà phê trầm trọng” đang bị hụt hẫng và có cảm giác như bị lừa. Chỉ một yếu tố có thể dùng để bênh vực tại sao Brazil mạnh là do đồng nội tệ Real Brazil (BRL) mất giá trầm trọng so với đồng đô la Mỹ, từ 2,25 BRL ăn 1 đô la Mỹ vào đầu tháng 9-2014 nay đã lên trên 2,90 BRL (xem biểu đồ 2). Điều này đã kích dân Brazil bán cà phê ồ ạt tạo sức ép giá xuống trên sàn kỳ hạn arabica.

Nhưng, cứ tưởng Brazil bán mạnh, các nước xuất khẩu arabica khác như Colombia chẳng hạn, sẽ chịu khó “ghìm” cương. Không, hàng vẫn chảy qua tay các nước tiêu thụ nhiều và đều đặn.

Hiện tượng này đã đưa người giữ lại hàng robusta chờ giá tăng phải phập phồng và lâm thế bí.

Giá cách biệt giữa hai sàn arabica và robusta mỗi ngày một co lại gây bất lợi cho người có hàng robusta. Trên thị trường cà phê, thông số giá cách biệt giữa hai loại rất quan trọng để người tiêu thụ quyết định mua loại nào có lợi hơn. Khi giá kỳ hạn arabica đắt hơn robusta, thông số này sẽ giãn ra. Đến ngày 26-2, thông số cách biệt giữa hai sàn (arbitrage) chỉ còn 55 cts/lb hay chừng 1.200 đô la/tấn so với 120 cts/lb ngày 8-10-2014 tương đương với 2.650 đô la/tấn (xem biểu đồ 3).

Nếu như lấy một mức cố định cho giá robusta là 2000 đô la/tấn chẳng hạn, hiện nay nếu mua arabica là 3.200 đô la/tấn, trong khi phải mua vào đầu tháng 10-2014 là 4.650 đô la/tấn. Rõ ràng khả năng nhà rang xay nay quay sang mua arabica nhiều hơn do chênh lệch ít hơn. Mức cách biệt 55 cts/lb hay 1.200 đô la/tấn tuy chưa phải là mức thấp nhất nhưng cũng đang làm hẹp dần khả năng “chạy” hàng robusta (liquidity).

Kế hoạch ghim hàng đến thời cáo chung?

Dù biết hạn hán là có thật, sao nông dân cà phê Brazil, Colombia và các nơi không giữ hàng như người mình cùng rủ nhau trữ hàng chờ giá? Đó là câu hỏi mà những người chủ trương ghim hàng chờ giá tăng tại nước ta nên trả lời nghiêm túc. Đã nhiều tháng qua, khi giá kỳ hạn robusta tăng trên 2.000-2.100 đô la/tấn, nhiều người vẫn chủ trương trữ và rủ nhau mua trữ, làm giới xuất khẩu không có hàng, để mất những cơ hội cực kỳ lớn, có khi kim ngạch xuất khẩu mất ăn cả trăm triệu đô la vì “lỡ đò”.

Một điểm yếu của kinh doanh hàng hóa trong nước là do vốn yếu, lãi suất ngân hàng cao, nên người muốn ghim hàng không giữ được lâu mà phải đem đi gá gởi cho các tay buôn trung gian ở thị trường nội địa và quốc tế.

Điều đáng lo nhất hiện nay, khi lượng hàng gởi kho đủ lớn, những nhà buôn trung gian này đang tìm mọi cách để lấy hàng giá rẻ chỉ ngang bằng 70% giá trị thực, tức mức họ đã trả tiền ứng trước.

Khi giá xuống, áp lực chốt giá bán ngăn lỗ cận kề, người gởi hàng đua nhau chốt giá bán đã ký gởi, tạo sức ép giảm mạnh trên sàn kỳ hạn… và kết quả đã rõ: thua thiệt là người gá gởi hàng và người mua hàng trữ giá cao không bán được phải đợi. Còn chủ kho mua cà phê với giá rẻ, chỉ bằng 70% giá trị thực, nhờ có tiền ứng trước. Mua rẻ, họ bán rẻ được và bán bất kỳ lúc nào.

Như vậy, kế hoạch ghim hàng không đến thời cáo chung là gì?

Theo Nguyễn Quang Bình, báo thesaigontimes.